ノウハウ 【徹底解説】電子帳簿保存法改正とは?要件、対象の事業者などをわかりやすく解説

【徹底解説】電子帳簿保存法改正とは?要件、対象の事業者などをわかりやすく解説

デジタル庁の設置に加え、新型コロナウィルス蔓延の影響でリモートワークや電子契約が増加するなど、いよいよデジタル社会の形成が進んでまいりました。

そんな中、電子帳簿保存法が2020年10月改正に続き、2022年1月施行の改正が新たに公布されました。猶予期間を経て2024年1月から対応の必要な項目もあります。しかし、改正が頻繁にされることもあり、どんな内容の法律なのか、改正でどう変わったのか、理解が難しい法律になっています。

そこで、そもそも電子帳簿保存法ってそもそもどんな法律なのか、適用の対象書類や要件、改正の内容・メリットを分かりやすく解説いたします。

▼あとでまとめて読みたい方はこちら!

【無料ダウンロード】「2023年最新版 電子帳簿保存法 対応ガイド」

電子帳簿保存法とは

電子帳簿保存法の正式名称は、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」です。

内容・対象・要件について見ていきます。

電子帳簿保存法の概要、改正点

国税関係帳簿書類は、各種の税法上で保存義務が定められています。

電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担の軽減等を図るために一定の要件の下で、その電磁的記録等による保存を認めるものです。

また、所得税法及び法人税法では、取引に関して相手方から受け取った注文書、領収書等や相手方に交付したこれらの書類の写しの保存義務が定められていますが、同様の取引情報を電子取引により授受した場合には、この注文書、領収書等の原始記録の保存が行われない結果となりかねない状況にあったため、電子帳簿保存法において、新たに電子取引により授受した取引情報について保存義務が設けられています。

つまり、税法上保存義務が定められている帳簿等の資料について、一定の要件をクリアすると、電子データによる保存が可能となり、原本を破棄して良い、ということを定めた法律です。

変更点は主に6点で3種類の形式に分けて国税関係書類の保管方法が新たに定められました。

- 事前承認制度の廃止

- タイムスタンプ要件の緩和

- 検索機能要件の緩和

- 適正事務処理要件の廃止

- 電子取引データの電子保存が義務化

- 罰則の強化

事前承認制度の廃止

これまで、国税関係書類をデータ形式で保存をするためには事前に税務署長へ申請を出し、許可を得る必要があったため、申請のための手間や承認までに時間がかかるなど煩雑な手続きを経る必要がありました。

改正により、この事前承認制度は廃止され、事業者の負担軽減が図られます。

タイムスタンプ要件の緩和

改正前は、電子帳簿へのタイムスタンプ付与、入力項目の記入について書類の受領者が入力する場合は3営業日以内に、経理部門が入力する場合、2か月と7営業日以内に行う必要がありました。

改正後は、これらについて「最長2か月と概ね7営業日以内」に行うことと統一され改正前と比べると作業時間に余裕をもつことができます。

また、保存時刻がわかり、記録した事項(日付、金額など)を確認できるシステムか、訂正又は削除ができないシステムを利用して保存した場合はタイムスタンプが不要となりました。

※タイムスタンプとは、付与された時点でデータが存在していたこと、付与後にデータが改ざんされていないことを証明するためのシステムです。

検索機能要件の緩和

検索機能について、要件が緩和されました。

取引年月日、取引金額、取引先が検索可能で、税務調査の際にデータをダウンロードできる状態であれば範囲指定、項目を組み合わせて条件を設定できる機能要件は満たさなくてもよくなりました。

適正事務処理要件の廃止

改正以前は、受領者以外によるチェック(相互牽制)、定期的な検査、再発防止体制の3つの適正事務処理要件が必要でしたが、この適正事務処理要件は廃止されました。

|

1 相互に関連する各事務について、それぞれ別の者が行う体制(相互けんせい) 引用:国税庁 |

電子取引データの電子保存が義務化

改正以前は、電子データで取引を行った場合のデータは紙で取引した場合と同様印刷して保管しておけば適法となっていましたが、今回の改正により電子データでの保存が必須とされました。

罰則の強化

電子データで取引をした場合、隠蔽、仮装などの不正があったり申告漏れをした場合に加算される重加算税が10%分増額される罰則措置が追加されました。

区分別の改正点

電子帳簿保存法は、電子帳簿等保存(電子的に作成した帳簿、書類をデータのまま保存)、スキャナ保存(紙で受領した書類を画像データで保存)、電子取引(電子的に受領した取引情報をデータで保存)の3つの区分に分かれ、それぞれの方法について改正が加えられています。

|

主な改正内容 |

|||

|

電子帳簿等保存 |

スキャナ保存 |

電子取引 |

|

|

(電子的に作成した)国税関係帳簿 |

国税関係書類 |

電子取引の取引情報 |

|

|

電子的に作成した場合の電子データ保存 |

その他(手書きで作成等)の場合のスキャナ保存 |

||

|

❶税務署長の事前承認制度が廃止 ❷優良な電子帳簿に係る過少申告加算税の軽減措置の整備 ❸最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能に |

❶税務署長の事前承認制度の廃止 ❷タイムスタンプ要件、検索要件等の緩和 ❸適正事務処理要件の廃止 ❹スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置の整備 |

❶タイムスタンプ要件及び検索要件の緩和 ❷適正な保存を担保する措置としての見直し |

|

区分ごとに改正点を整理していきます。

電子帳簿等保存の改正点

❶税務署長の事前承認制度が廃止

改正以前は、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要ですが、事業者の事務負担を軽減するため、事前承認は不要となります。

❷優良な電子帳簿に係る過少申告加算税の軽減措置の整備

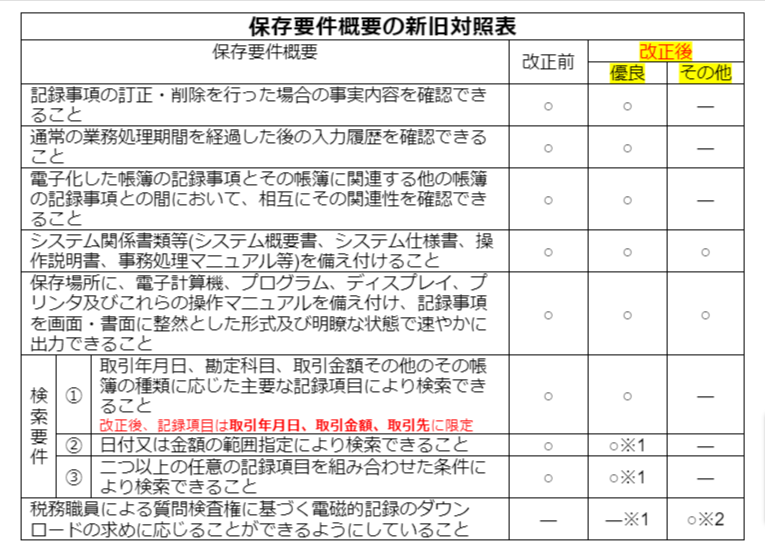

一定の国税関係帳簿(※)について優良な電子帳簿の要件(下記の保存要件概要の新旧対照表「優良」参照)を満たし、届出書を事前に提出している場合、その国税関係帳簿の事項に申告漏れがあった場合には、過少申告加算税が5%軽減される措置が整備されました。

※一定の国税関係帳簿とは、所得税法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)又は消費税法に基づき事業者が保存しなければならないこととされている帳簿をいいます。

❸最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能に

※1 保存義務者が、税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要となります(後述の区分Ⅱ・Ⅲについても同様です。)。

※2 “優良”の要件を全て満たしているときは不要となります。

参考:国税庁 電子帳簿保存法が改正されました

スキャナ保存の改正点

❶税務署長の事前承認制度の廃止

❷タイムスタンプ要件、検索要件等の緩和

下記の4つの要件が緩和されました。

⑴タイムスタンプの付与期間が、記録事項の入力期間と同様、最長約2か月と概ね7営業日以内に。

⑵受領者等がスキャナで読み取る際の国税関係書類への自署不要。

⑶電磁的記録について訂正又は削除を行った場合に、これらの事実及び内容を確認することができるクラウド等(訂正又は削除を行うことができないクラウド等も含む)において、入力期間内にその電磁的記録の保存を行ったことを確認できるときは、タイムスタンプが不要に。

⑷検索要件の記録項目について、取引年月日その他の日付、取引金額及び取引先に緩和。

税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じる場合には、範囲指定及び項目を組み合わせて条件を設定できる機能が不要に。

❸適正事務処理要件の廃止

相互けん制、定期的な検査、再発防止策の社内規程整備等の要件が廃止されました。

❹スキャナ保存された電磁的記録に関連した不正があった場合の重加算税の加重措置の整備

スキャナ保存が行われた国税関係書類に係る電磁的記録に関して、隠蔽し、又は仮装された事実があった場合には、その事実に関し生じた申告漏れ等に課される重加算税が 10%加重される措置が整備されました。

参考:国税庁 電子帳簿保存法が改正されました

電子取引データ保存の改正点

❶タイムスタンプ要件及び検索要件の緩和

以下、2つの要件が緩和されました。

⑴タイムスタンプの付与期間が、最長約2か月と概ね7営業日以内に。

⑵検索要件について、取引年月日その他の日付、取引金額及び取引先に限定。

税務職員のダウンロードの求めに応じる場合には、範囲指定、項目を組み合わせて条件を設定できる機能が不要に。

⑶基準期間(法人については電子取引が行われた日の属する事業年度の前々事業年度)の売上高が5,000万円以下の小規模事業者について、税務職員にのダウンロードの求めに応じられる場合には、検索要件の全てが不要に。

❷適正な保存を担保する措置としての見直し

⑴ 電子取引を行ったデータを印刷出力し紙保存しただけでは違法に。

⑵ 電子取引の取引情報に係る電磁的記録に関して、隠蔽又は仮装された場合には、重加算税が10%加重される措置が追加に。

参考:国税庁 電子帳簿保存法が改正されました

電子帳簿保存法の対象者・対象企業

2024年1月1日から改正後の要件に対応しなければいけいないのは、全ての事業者です。事業規模、事業内容によって例外はありません。

電子帳簿保存法改正の背景

高度情報化・ペーパーレス化が進んでいることから、それまで紙の保管を義務付けられていた国税関係帳簿書類等を、電子データにして保管したいというニーズが高まっていました。そこで平成10年度(1998)、税法見直しの一貫として電子帳簿保存法が制定されました。

以後、スマートフォンやタブレットなど新しい媒体の誕生に対応するため、要件の見直しなどにより複数回の改正が加えられています。

電子帳簿保存法のメリット

電子帳簿保存法について、国税関係帳簿書類等の税法上の資料を電子データとして保存できるようになったということを紹介してきました。

では、それによりどのようなメリットがあるのでしょうか。

帳簿書類のペーパーレス化による印刷・郵送・保管コストの削減

帳簿書類を電子データ化しペーパレスを実現することにより、具体的に以下のようなコストが削減可能です。

【削減可能なコスト】

- 原本が電子データであった場合に印刷コストがかかる

- 申請や取引先への送付に際して、郵送コストがかかる

- 保存義務期間内の資料が増えていき、保存ようのファイルや保管スペースの確保のための保管コストが増大していく

ペーパレス化について事例などをもとに知りたい方はこちらをご覧ください。

帳簿書類の検索性向上、システム利用による利便性向上による業務の効率化

帳簿の閲覧等が必要になった場合、保管場所からその資料を探し当てることに時間がかかり、業務が停滞するといったことがありました。

しかし、電子データによる保存をしていれば、帳簿等を簡単に検索でき必要な資料に瞬時にアクセスでき、効率的に業務を行えます。

情報漏えい、紛失など、帳簿書類管理・運用に伴うセキュリティ対応の負荷軽減

紙での保存には、記載された文字が判別しづらくなったり、破れたり、火事などで消失してしまったりするリスクがあります。

電子データによる保存をすれば、セキュリティが万全の環境下で保存さえすれば、読みやすい状態のまま安全かつ長期的に書類を保存することができます。

契約書を電子化するフローについてはこちらの記事で説明しています。

電子帳簿保存法の対象書類

電子帳簿保存法の適用対象は「国税関係“帳簿”」「国税関係“書類”」「“電子取引の取引情報”」の3つで、これらの資料の電子データによる保存について、一定の要件のもとで許容するとした法律です。

国税関係“帳簿の対象書類

国税関係帳簿とは、以下のような帳簿をいいます。

・仕分帳

・現金出納帳

・売掛金元帳

・買掛金元帳簿

・固定資産台帳

・売上帳

・仕入帳

など

国税関係“書類”の対象書類

国税関係書類とは、以下のような帳簿をいいます。

・棚卸表

・貸借対照表

・損益計算書

・注文書

・契約書

・領収書

など

“電子取引の取引情報”の対象書類

電子取引(※)の取引情報とは、以下のような帳簿をいいます。

・電子契約をした場合の契約書

・電子マネーによる決済をした場合の電子的な明細などの電子データ

など

参照元:国税庁 電子帳簿保存法一問一答【電子取引関係】Ⅰ通則 問2

電子帳簿保存法の対象とならない書類

手書きで作成された国税関係帳簿は、電子データでの保存は認められておらず電子帳簿保存法の対象となりません。紙で保管する必要があります。

保存方法 対象ごとの保存方法は?

帳簿書類等の保存方法は作成された方法によって異なります。

詳しくはこちらの図をご覧ください。

帳簿や書類の種類ごとに詳しく説明していきます。

国税関係帳簿について

最初から一貫してコンピュータで作成した帳簿に関しては、プリントアウトした紙を保存する以外に、電子データによる保存(オレンジの枠の部分)が認められています。

一方、手書き等で作成した場合には、いかなる方法によっても電子データによる保存はできません。紙で保存する必要があります。

国税関係書類について

最初から一貫してコンピュータで作成した帳簿に関しては、プリントアウトした紙を保存する以外に、電子データによる保存(太字の部分)が認められています。

手書き等で作成した場合には、紙の保存以外に、スキャンした電子データによる保存はできません。

国税関係“書類”については、手書き等で作成した場合にも、“帳簿”の場合と異なり、スキャンした電子データで保存することが可能である点がポイントです。

その理由としては、帳簿の方がより慎重に保存される必要があり、安易にスキャンによる保存を認められるべきでないという配慮があると考えられます。

電子取引の取引情報について

電子データによる保存が認められております。

電子取引の場合、そもそも手書きによる作成される、ということはありませんので、スキャンして保存という選択肢はありません。

電子帳簿保存法の適用に申請は必要?

2022年1月から電子帳簿保存法の適用にあたり、申請は不要になっています。要件を満たすことで手続きの必要なく電子データで保存することができるということです。

電子帳簿保存法改正の経緯

電子帳簿保存法は1998年に施行されてから、デバイスの進化や通信環境の整備等の社会の変化に伴い、福数回の改正がされています。

ここで、改めてこれまでの改正の経緯や流れ、最新改正で変わる点を再確認しましょう。

改正の流れ

1998年の電子帳簿保存法施行当初は、運用ルールが厳しく、企業の負担が大きかったために敬遠されてきました。しかし、デジタル化の流れに沿う形で数回にわたって要件が緩和され、今では多くの企業で電子帳簿保存法に従った電子データによる保存が進んでいます。

|

2005年 |

紙で発行・受領した“書類”をスキャンしてデータ保存をすることが可能となりました。しかし、対象は限定されていました。 |

|

2015年 |

スキャンによるデータ保存の保存対象が拡大し、「3万円未満のものにかぎる」「電子署名が必要」といった要件が不要となりました。なお、タイムスタンプや定期検査、相互牽制(複数人で書類の作成や保存を行うこと)が必要です。 |

|

2016年 |

デジカメやスマホで撮影したデータも有効となりました。 |

|

2020年 |

電子取引の取引情報に係る電磁データの保存に関して、タイムスタンプの付与を不要とするなどの要件緩和がされました |

電子帳簿保存法の要件

電子帳簿保存法の要件として、「真実性の確保」(データが本物か)と「可視性の確保」(書類を視認できるか)を満たさなくてはなりません。

真実性の確保

データの真実性を確保するため、以下のいずれかの要件を満たす必要があります。

|

一 タイムスタンプが付された後の授受 |

引用:国税庁

可視性の確保

データが確認できる状態を確保するため、以下の3つの要件すべてを満たす必要があります。

|

引用:国税庁

令和5年度税制改正大綱の変化

2022年12月16日に発表された、令和5年度税制改正大綱(2023)で、電子帳簿保存法に追加の変更が加えられました。

「優良な電子帳簿に係る過少申告加算税の軽減措置」範囲変更

優良な電子帳簿に係る過少申告加算税の軽減制度の範囲が変更されました。

【以前の適用範囲】

①仕訳帳 ②総勘定元帳 ③その他必要な帳簿(全ての⻘⾊関係帳簿)

【変更後の適用範囲】

①仕訳帳 ②総勘定元帳 ③その他必要な帳簿(以下に限定)

|

帳簿の具体例 売上帳、仕入帳、経費帳、賃金台帳(所得税のみ)、売掛帳、買掛帳、受取手形記入帳、支払手形記入帳、貸付帳、借入帳、未決済項目に係る帳簿、有価証券受け払簿(法人税のみ)、固定資産台帳、繰延資産台帳 |

※優良な電子帳簿とは

あらかじめ届け出を行いモニター、説明書を備え付けるといった要件に加え、①訂正削除を行った履歴の保存②帳簿間の相互関連性、③日付、金額、相手方による検索機能の3つをすべて満たしている一定の電子帳簿のこと。

猶予措置の新設

以下の2つの要件を満たした場合、保存時の要件は満たさなくても電子データを単に保存しておくだけで良いこととなりました。

|

ただし、現在のところ相当の理由が何を指すのか明確に記載がないため、要件を満たした対応をあらかじめしておくほうが安全でしょう。

検索機能要件緩和の小規模事業者拡大

税務調査等の際のダウンロードの求めに応じることができる場合は、検索機能の全てを不要とする措置について、対象者が基準期間(2課税年度前)の売上高が「1,000 万円以下」から「5,000 万円以下」に拡大されました。

追加要件として、「電子取引データをプリントアウトした書面を、取引年月日その他の日付及び取引先ごとに整理された状態で提示・提出することができるようにしている」が追加されました。

電子帳簿保存法の対応方法

紙文書からデジタルへの移行が進む中、電子帳簿保存法への適切な対応は、企業の法的安全性を確保するための重要な鍵となります。

では、どのように対応をしていけば良いのでしょうか。

システム導入の検討

まず、国税関係書類を電子帳簿保存法に則ってデータ保存できるシステムの導入を検討しましょう。

電子帳簿法保存法の要件は細かく指定されており、自社で運用を組むよりも対応システムの導入を行う方が自然と法令に則した対応ができ、安全です。

また、システムの導入により紙契約で発生していたリードタイムの短縮や、印紙代の節約など遵法以上の効果が得られます。

書類分類方法の整備

システムを導入するのと同時に書類分類方法を整備しましょう。

電子データの保管場所、紙の契約書の保管場所をこの機会に見直すことで書類やデータの紛失なく管理ができます。

企業によって、少額の注文書や、形式的な申込書など重要性の低い書類は原本保管の対象外とするなど書類ごとに対応を決め整理を行うなどシステム導入と併せて保管リソースの整理を行う会社も多いです。

社内への周知徹底

新しいシステム、運用を始めるにあたり社内への説明、周知徹底が必要です。

関係部署から協力を得られるよう、社内説明会やチームを組み、新しい対応に順応できるよう体制を整えましょう。

場合によっては、システム内にガイドが表示されるようなオプションを利用したり、マニュアル動画を制作したり関わる方の属性や好みによって受け入れられやすい方法を選ぶ企業も例があります。

電子帳簿保存法対応のシステム選定のポイント

電子帳簿保存法対応のシステムを絞り込むことは比較的簡単です。しかし、自社にあったシステムを選ぶことは簡単なことではありません。

電子帳簿保存法に対応するシステムを選定する際の鍵となるポイントをご説明します。

現状の運用フローを確認

まず、電子帳簿保存法に関係する書類を扱う部署でどのような運用フローで作成、審査、送付、保管、期限管理をしているのかを確認しましょう。

確認の際、どのくらいの時間がかかっているのか、月ごとに何件あるのか、いくらかかっている、周辺システムは何を使っているのかも併せて確認しておくとシステム導入の際の費用、導入後の効果測定で役立ちます。

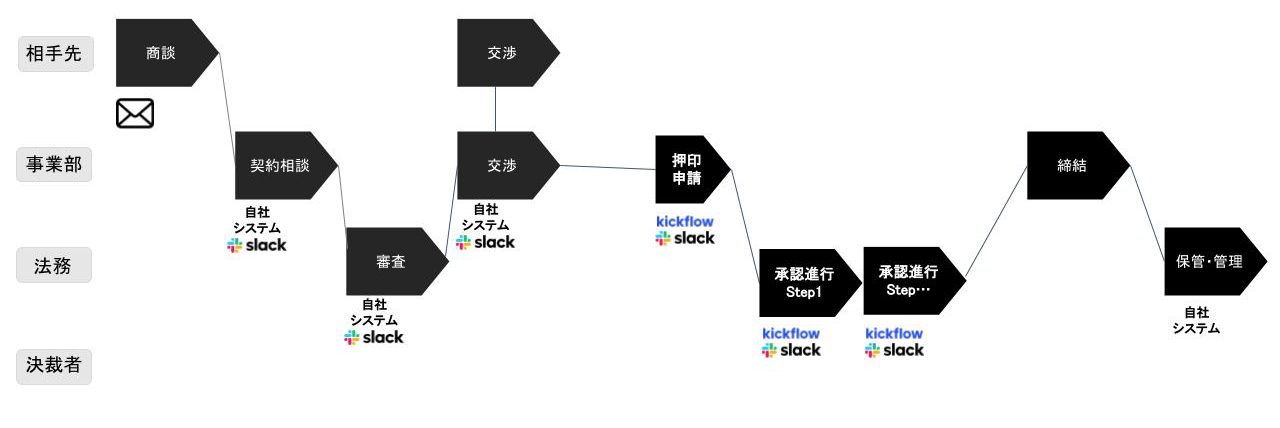

運用フローは図のように、関わる人ごとに分けると整理しやすいです。

現状フローとシステムとの相性を確認

整理したフローをもとに、導入検討しているシステムを入れた場合どこのシステム/運用が変わるのか把握します。この際にネックになるポイントはないか、効率化をはかれるところはないか、現場から不満が出そうなポイントはどこか、内部統制上問題ないかを確認し、理想の運用にできるようシステムの機能を聞いてみたりと導入を検討しているシステムが自社にあったものか検証します。

また、いつまでにどの状態にするといった明確な目標を設定することも成功のためには重要です。

製品によってはトライアルが可能な場合があります。本格導入前にトライアルで使用感を試してみることをおすすめします。

契約ライフサイクル管理システム『ContractS CLM』

ContractS(コントラクツ)株式会社が提供する契約マネジメントシステムContractS CLMは、電子帳簿保存法に対応したシステムです。

電子帳簿保存法への対応に伴い、現状の業務フローの中でどのようにうまく複数部署へ渡る対応を進めていくのか、個社ごとの課題に合わせて導入の提案を行います。

また、紙契約書をシステム内に取り込んで電子と紙で一元管理したい方は、書類を送るだけで取り込み、入力の委託ができるContractS SCANのサービスもご準備しております。

システム導入の際には、ぜひ一度ご検討ください。